投资要点

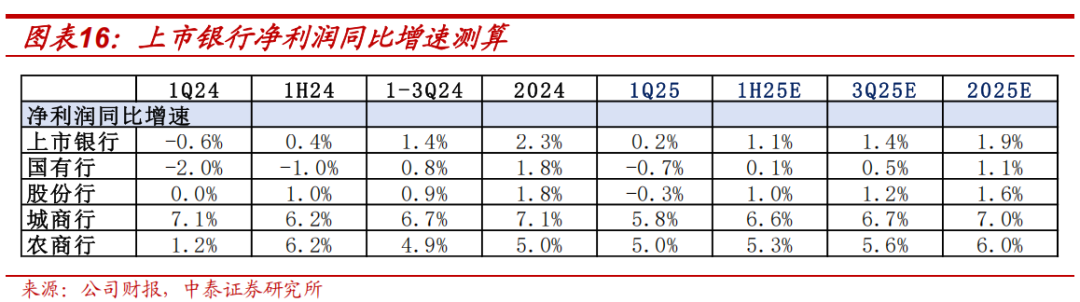

核心观点:1、行业二季度营收和利润增速均较一季度边际向上,全年趋势延续;预计上半年净利息收入同比-0.7%,测算上半年营收同比-1.6%。2、利息收入的支撑点二季度在于规模低基数,下半年在于净息差修复;预计手续费增速修复至 0 左右,二季度其他非息压力减轻,浮盈储备充足。3、行业利润维持正增可期:营收小负状态下,资产质量总体维持平稳,行业拨备释放利润能力仍强;4、投资建议:“对等关税”后,我们持续重点推荐银行板块股,逻辑是银行股从“顺周期”到“弱周期”;继续看好银行的稳健性和持续性。两条选股逻辑。

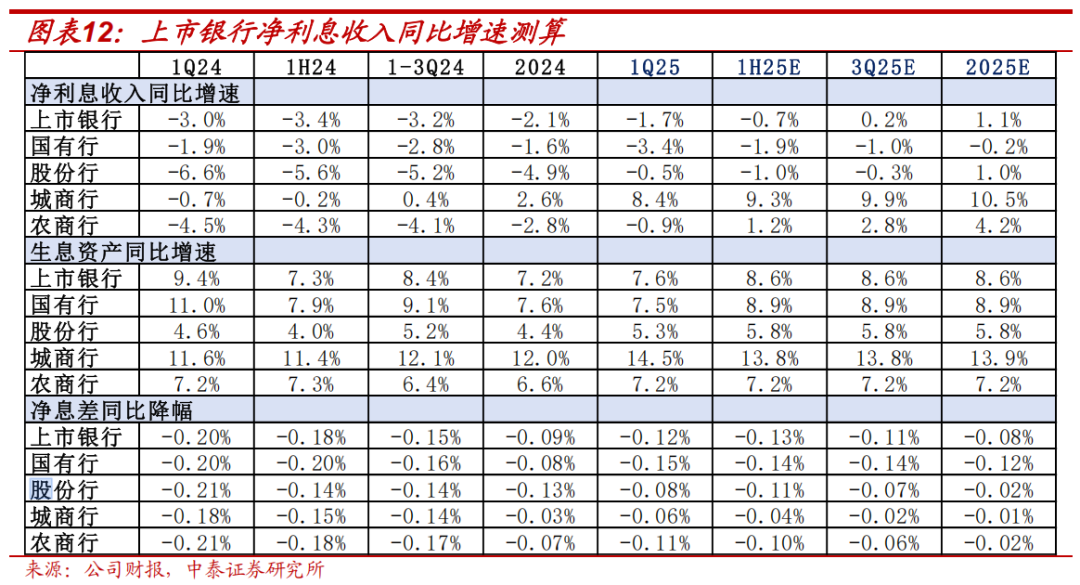

利息收入:预计上半年净利息收入同比-0.7%。同比来看,降幅小于去年同期(1H24 同比-3.4%),息差同比降幅收窄是核心支撑、存款到期重定价比例较前几年提升;环比来看,净利息收入同比表现也较一季度改善(1Q25 同比-1.7%),低基数下规模扩张速度修复是主要因素。规模:低基数效应叠加政府债支撑,年中存量社融同比增速恢复至 8.9%,较年初提升 0.9 个百分点,是支撑二季度净利息收入增速继续修复的主要动能。净息差:行业 2 季度净息差预计环比小幅下行 3-4bp,主要还是 24 年 LPR 调降带来的影响;下半年预计息差边际企稳,小幅回升,主要源于 5 月存款利率降幅大于资产端,对后续息差形成支撑。

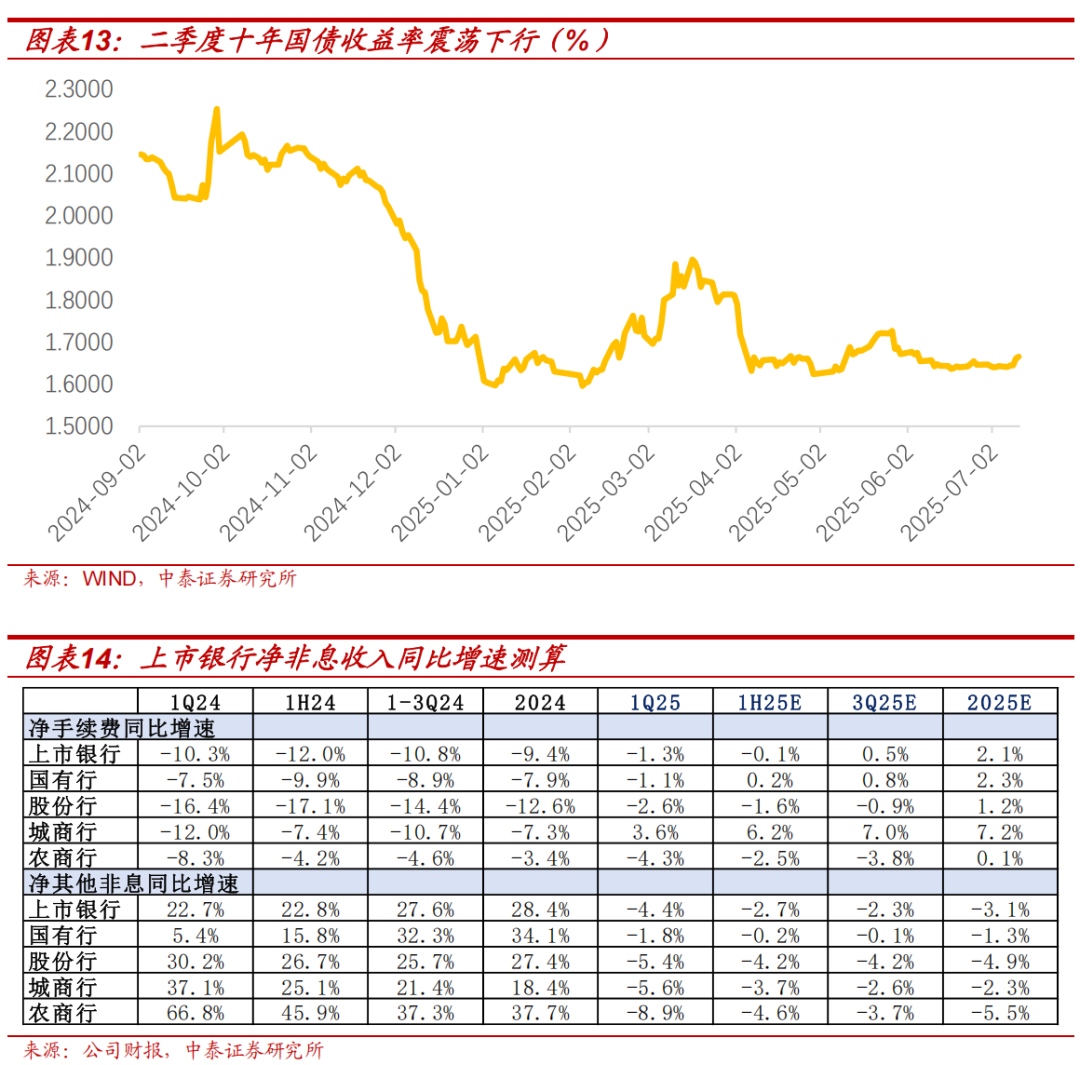

非息收入:手续费继续修复;其他非息压力减轻。手续费:24 年受基金、保险费率下调影响,手续费增长承压,费率调整完毕后,低基数下全年手续费预计同样延续逐季改善态势。测算上市银行 1H25 手续费同比增速修复至 0 左右。净其他非息:二季度债市利率下行至去年年末低点水平,一季度的浮亏有修复,预计其他非息压力减轻。

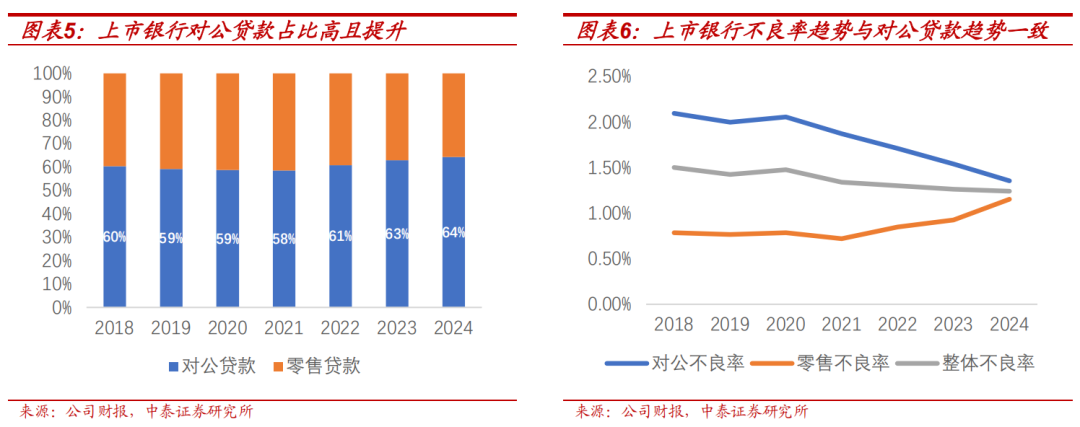

资产质量趋势延续:对公改善、零售暴露、总体稳健。对公端国家信用支撑客群占比高,零售风险虽有冒头,但由于零售贷款小额分散的特点,上升幅度和速度总体可控;总体贷款不良率与变动趋势与对公贷款趋势一致,延续平稳改善态势。

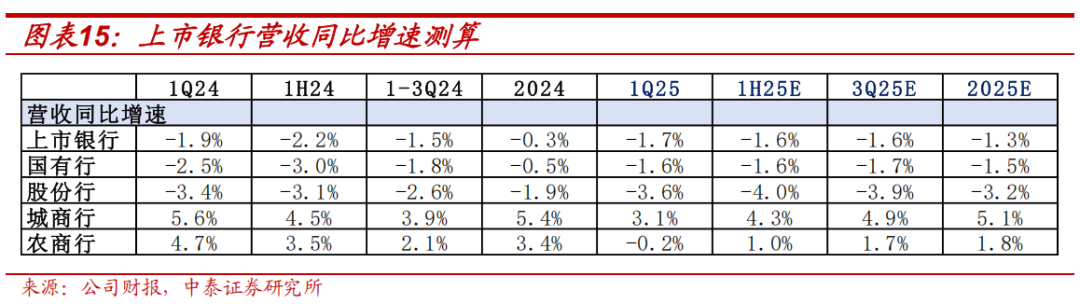

测算上半年营收下降 1.6 个点,降幅较 24 年同期收窄;环比来看全年各季度降幅会逐步收敛。1、25 年传统利差业务压力小于 24 年,净息差受负债成本下降以及今年降息存款端幅度大于贷款端的支撑,预计全年净息差下降幅度会明显小于 24 年;另外,低基数下中报的规模扩张速度修复也会对利息收入形成支撑。2、其他非息方面,二季度压力会比一季度减轻,但利率震荡的环境背景下,对各家银行的投资能力要求会比较高,预计银行间会出现分化。营收小负状态下,资产质量总体平稳,行业拨备释放利润能力仍强,预计行业利润维持正增仍可期;节奏跟随营收改善趋势,逐季改善。

投资建议:1、“对等关税”后,我们持续重点推荐银行板块股,继续看好银行的稳健性和持续性。(逻辑详见报告《银行股:从“顺周期”到“弱周期”》。2、银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见我们区域经济系列深度研究),重点推荐江苏银行、杭州银行、渝农商、南京、成都、沪农、齐鲁等区域银行。二是高股息稳健的逻辑,重点推荐大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

相关报告:

专题研究 | 银行股:从“顺周期”到“弱周期”——银行周期属性再讨论

专题研究2 | 银行股:从“顺周期”到“弱周期”——投资面再讨论银行周期属性

]article_adlist-->

风险提示:经济下滑超预期;研报信息更新不及时;政策落地不及预期。

正文分析

一、规模:低基数下总资产规模增速继续回升,信贷区域分化延续

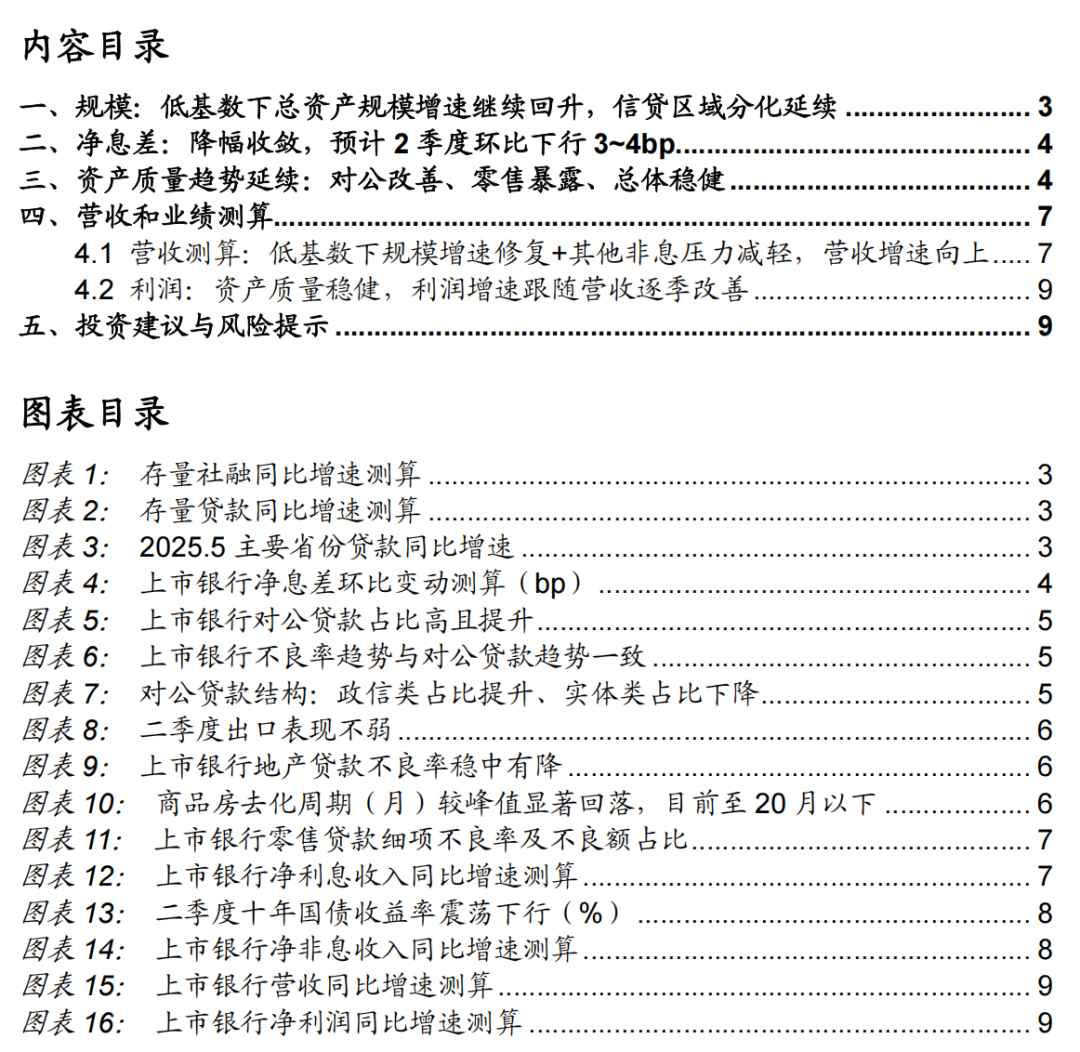

低基数效应下行业总资产增速继续回升,预计 25 年年中生息资产同比增速跟社融匹配在 8.9%,下半年增速保持平稳。2024 年在金融“挤水分”影响下,总资产增速在 2-3 季度触底;今年上半年来看,低基数效应叠加政府债支撑,年中存量社融同比增速恢复至 8.9%,较年初提升0.9 个百分点;下半年增量同比持平的情况下,预计全年增速在 8.8%,总体保持平稳。

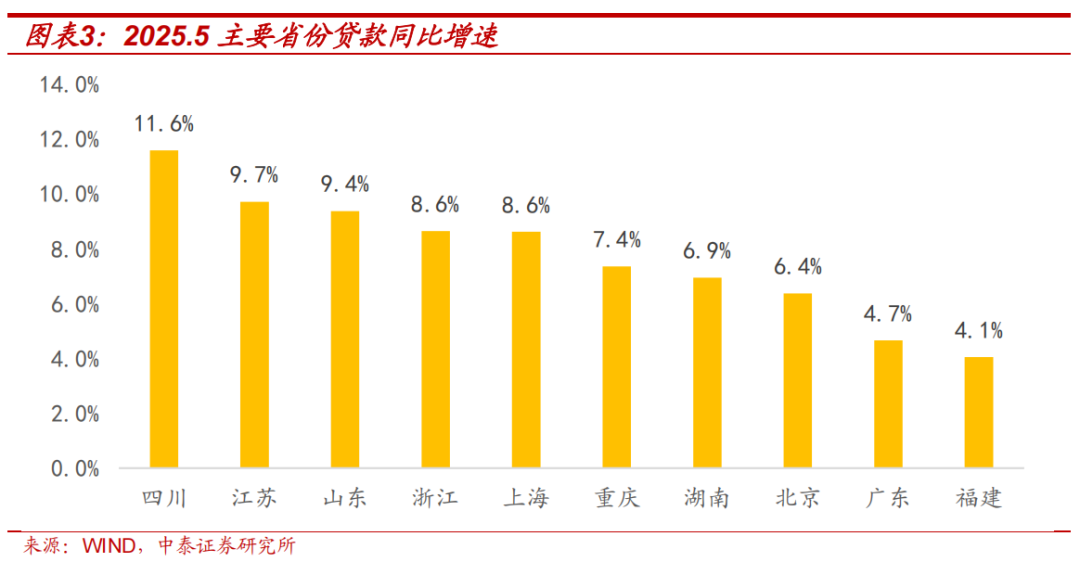

一季度信贷透支叠加信贷需求仍相对偏弱,25 年年中贷款同比增速略微下行至 7%左右;基于下半年增量持平假设,全年增速继续下降 0.2 个百分点至 6.8%。区域分化特征持续,截至 5 月末,信贷增速保持在 8%以上的省份为四川(11.6%)、江苏(9.7%)、山东(9.4%)、浙江(8.6%)、上海(8.6%)。

二、净息差:降幅收敛,预计2季度环比下行3~4bp

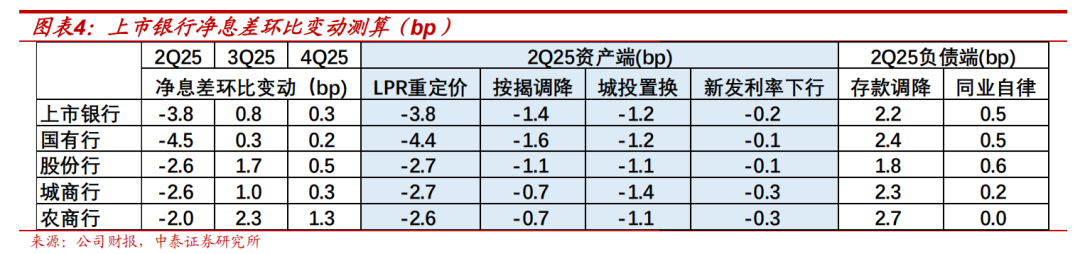

行业2季度净息差预计环比小幅下行3~4bp,主要还是24年LPR调降带来的影响,中长期贷款占比多的国股行受影响相对更大。我们综合考量了资负端情况,2季度资产端预计下降6.6bp:1、24年五年期LPR调降60bp,带来的存量贷款重定价、拖累息差3.8bp。2、存量按揭利率调整、拖累息差1.4bp。3、城投置换拖累1.2bp。4、供需疲弱下新发继续走低、拖累息差0.2bp。负债端合计支撑2.7bp:1、2022年以来存款利率调降,支撑息差2.2bp。2、24年底同业自律机制优化,支撑息差0.5bp。

下半年预计息差边际企稳,小幅回升。主要源于5月存款利率降幅大于资产端,对后续息差形成支撑。

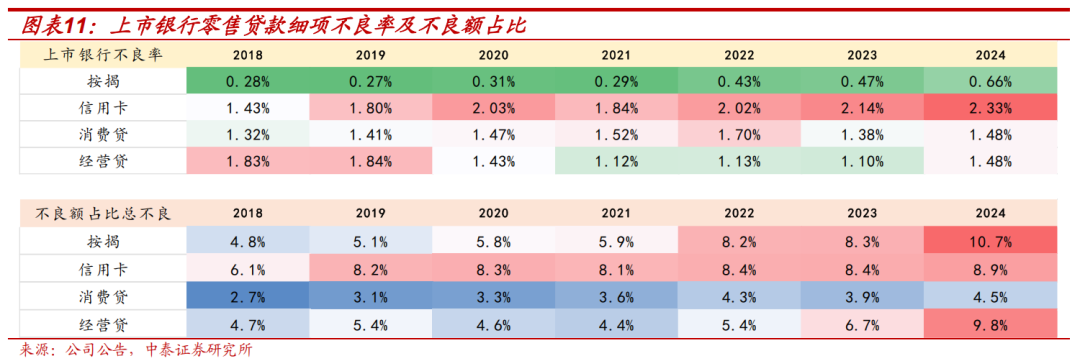

三、资产质量趋势延续:对公改善、零售暴露、总体稳健

整体不良率趋势与对公贷款趋势一致。一方面,对公信贷占大头且近几年有提升趋势。截至2024年末,上市银行对公贷款占比64%,较2021年末数值提升6个百分点,对公贷款不良变动对整体不良率变动情况影响程度有提升。另一方面,零售风险虽有冒头,但由于零售贷款小额分散的特点,预计冒头趋势呈点状分布、并未形成明显传染链条,因此上升幅度和速度总体可控;截至2024年末,上市银行零售贷款不良率1.24%,较2020年上升37bp,而期间对公贷款不良率下降70bp。综上所述,总体贷款不良率与变动趋势与对公贷款趋势一致,延续平稳改善态势。

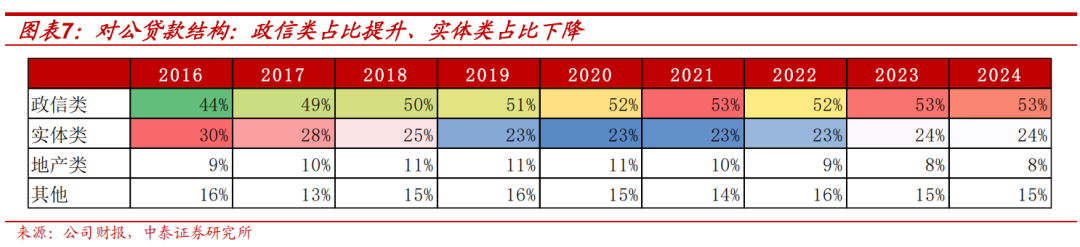

对公:国家信用支撑部分占比高,提供资产质量压舱石。银行的对公贷款主要由三部分构成:政信类(占比53%)、实体类(占比24%)、地产类(占比8%)。

政信类占大头,且随着化债以时间换空间额度推进,该类资产继续起到稳定压舱石的作用。

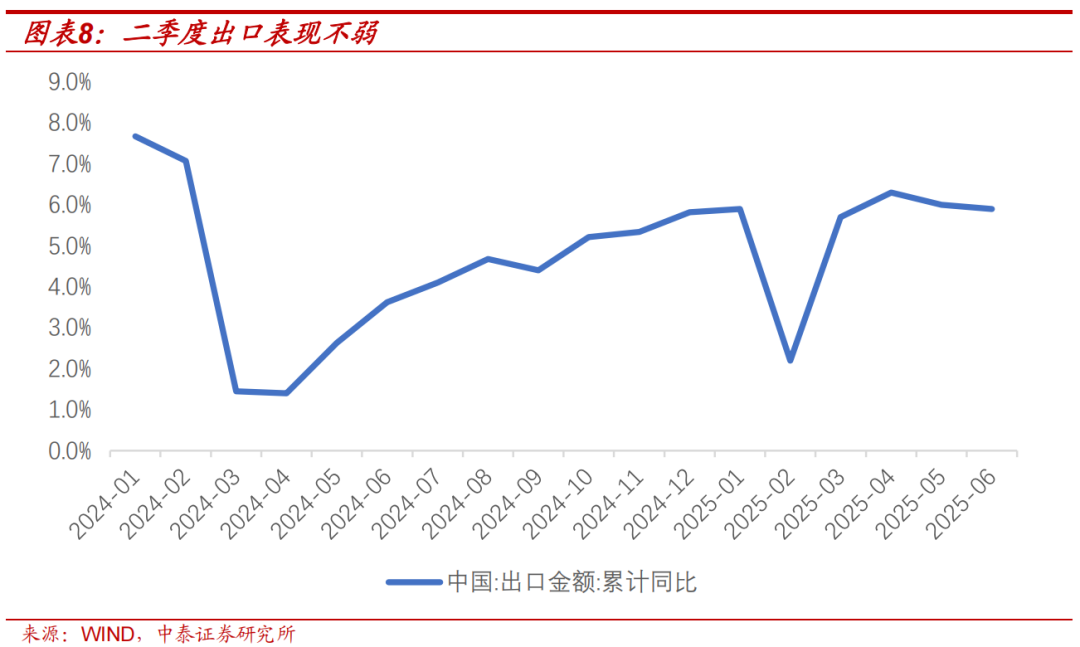

实体类贷款在二季度出口表现好于预期的支撑下,短期内资产质量仍然稳定。拉长时间来看,该类资产可能受到关税冲击的影响,但预计总体可控。一方面国有企业预计维持稳健,另一方面该类贷款在银行对公贷款中的占比中枢下降,从2016年的30%下降至2024年的24%,对银行报表的冲击预计会小于2018年贸易冲突的影响。

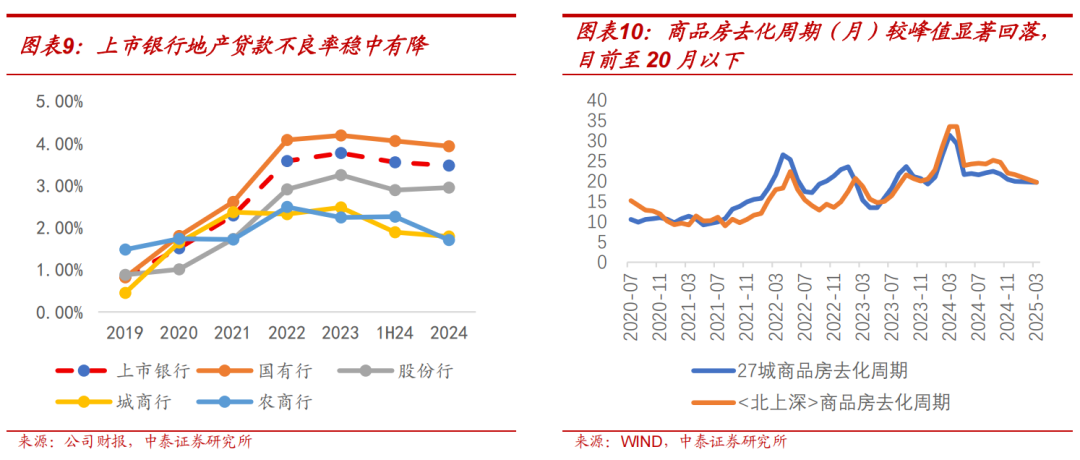

地产方面,不良率峰值、去化周期峰值或均已过去。地产不良率在2023年末达峰值,2024延续1H24下降态势,2024地产不良率同比下降30bp至3.47%。去化周期逐月回落,项目回款缓释地产资产压力。无论是28城、还是北上深三城,自去年9月以来,商品房去化周期均呈现逐月稳步下降的态势。截至2025年3月末,28城商品房平均去化周期(算术平均)19.69个月,北上深三城平均去化周期(算术平均)19.73个月,较峰值(2024年3月,去化周期为33个月以上)均有显著回落。

零售不良冒头趋势未见明显拐点。相较其他零售资产,预计经营贷1H25不良率上升幅度仍相对较大,但在2024年已暴露较多的情况下,全年升幅预计同比收窄。

2024年经营贷不良率上升最快,新增不良额占零售整体净增不良额的46.3%。(1)零售细项不良率来看,2024不良率由高到低为信用卡、经营贷、消费贷、按揭,分别为2.33%、1.48%、1.48%、0.66%,分别同比提升19、38、10、19bp,经营贷不良率上升幅度最快。(2)不良额占比总不良来看,由高到低为按揭、经营贷、信用卡、消费贷,分别为10.7%、9.8%、8.9%、4.5%。从新增不良额占比来看,经营贷占比最高,占2024年零售净增不良额的46.3%。

2024年经营贷已暴露较多,后续暴露幅度有望趋缓。根据我们在6月22日《专题 | 银行股:从“顺周期”到“弱周期”——银行周期属性再讨论》中的测算,测算24年个人经营贷已暴露不良占偏高风险资产的1/5,后续暴露幅度有望趋缓。

四、营收和业绩测算

4.1 营收测算:低基数下规模增速修复+其他非息压力减轻,营收增速向上

(1)净利息收入:预计同比小负(-1%以内);增速同比、环比均向好

预计上半年净利息收入同比-0.7%。同比来看,降幅小于去年同期(1H24同比-3.4%),息差同比降幅收窄是核心支撑、存款到期重定价比例较前几年提升;环比来看,净利息收入同比表现也较一季度改善(1Q25同比-1.7%),低基数下规模扩张速度修复是主要因素。板块看,城商行>农商行>股份行>大行,城商行以量补价仍是非常重要的驱动因子;另中小行贷款挂钩五年期的比重比国股行低,受LPR调降的冲击也相对更小;测算上市银行中1H25城商行、农商行、股份行、国有行净利息收入增速分别为+9.3%、+1.2%、-1.0%、-1.9%。

(2)净非息收入:手续费继续修复;其他非息压力减轻

净手续费:增速继续修复。24年受基金、保险费率下调影响,手续费增长承压,费率调整完毕以后,低基数下全年手续费预计同样延续逐季改善态势。测算上市银行1H25手续费同比增速修复至0左右。

净其他非息:二季度债市利率下行至去年年末低点水平,一季度的浮亏有修复,预计其他非息压力有所减轻。经历4Q24和1Q25两个极致行情后,10年国债收益率进入震荡状态,去年年末低点为1.68%,目前已在1.68%以下,Q2银行TPL账户浮亏改善,预计择时能力较强的银行甚至可以实现浮盈。另外,测算1Q25其他综合收益占25E净利润比重来看,上市银行平均为15.7%,银行OCI账户浮盈兑现投资收益、对其他非息收入的调节能力强。

(3)营收:传统利差业务支撑+其他非息压力减轻,营收增速边际向上

测算上半年营收下降1.6个点,降幅较24年同期收窄;环比来看全年各季度降幅会逐步收敛。1、25年传统利差业务压力小于24年,净息差受负债成本下降以及今年降息存款端幅度大于贷款端的支撑,预计全年净息差下降幅度会明显小于24年;另外,低基数下中报的规模扩张速度修复也会对利息收入形成支撑。2、其他非息方面,二季度压力会比一季度减轻,但利率震荡的环境背景下,对各家银行的投资能力要求会比较高,预计银行间会出现分化。

4.2 利润:资产质量稳健,利润增速跟随营收逐季改善

营收小负状态下,资产质量总体维持平稳,行业拨备释放利润能力仍强,预计行业利润维持正增仍可期;节奏跟随营收改善趋势,逐季改善。我们测算行业上半年净利润预计在+1.1%左右。营收高增的城商行仍是净利润增速最高的板块。

五、投资建议与风险提示

投资建议:1、“对等关税”后,我们持续重点推荐银行板块股,继续看好银行的稳健性和持续性。(详见我们4月以来相关报告)。2、银行股两条投资主线:一是拥有区域优势、确定性强的城农商行,区域包括江苏、上海、成渝、山东和福建等(详见我们区域经济系列深度研究),重点推荐江苏银行、杭州银行、渝农商、南京、成都、沪农、齐鲁等区域银行。二是高股息稳健的逻辑,重点推荐大型银行:六大行(如农行、建行和工行);以及股份行中招商、兴业和中信等。

风险提示:经济下滑超预期;研报信息更新不及时;政策落地不及预期。

证券研究报告:前瞻 | 上市银行2025年中报: 营收与利润增速环比小幅向上,资产质量稳健

对外发布时间:2025年7月21日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

马志豪| SAC编号:S0740523110002 | 邮箱:mazh@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦(执业证书编号:S0740524090004) 银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于某商业银行总行,2022年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

微信公众号免责声明

]article_adlist-->

本订阅号为中泰证券银行团队设立的。本订阅号不是中泰证券银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

]article_adlist-->

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

]article_adlist-->

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

]article_adlist-->

在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

]article_adlist-->

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

]article_adlist-->

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

浙江配资之家,配资炒股配资优秀,配资著名股票配资门户提示:文章来自网络,不代表本站观点。